Mitteilungsvorlage - 2024/0358

Grunddaten

- Betreff:

-

Entwurf des Jahresabschlusses für das Haushaltsjahr 2023

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Mitteilungsvorlage

- Federführend:

- A 20 - Kämmerei/Kasse

- Verfassend:

- Silke Wipperfürth

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Städteregionstag

|

Kenntnisnahme

|

|

|

|

10.10.2024

|

Sachlage

Der Entwurf des Jahresabschlusses 2023 wurde am 02.10.2024 gem. § 95 GO NRW vom Kämmerer aufgestellt und vom Städteregionsrat bestätigt.

Die gesetzliche Aufstellfrist zum 30.06. des Folgejahres wurde überschritten. Aus personellen Gründen und aufgrund vielfältiger Zusatzaufgaben im Rahmen der Haushaltsaufstellung, der Abwicklung der Buchhaltung und weiterer zeitintensiver Jahresabschlussarbeiten (z.B. Corona- und Ukraine-Isolierung) war eine Erstellung nicht zeitgerecht möglich.

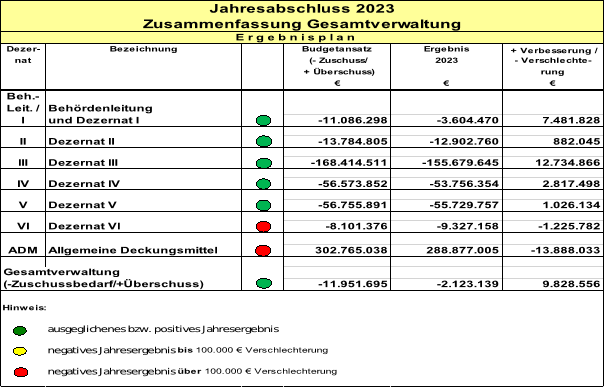

Der Fehlbetrag im Entwurf der Ergebnisrechnung 2023 beläuft sich auf

-2.123.139,86 €.

Der Haushalt 2023 wurde mit einem Fehlbedarf i.H.v. -11.951.695,00 € geplant und schließt mit einer Verbesserung in Höhe von 9.828.555,14 € ab.

Das Jahresergebnis 2023 resultiert aus einer Vielzahl von Einzelabweichungen. Nachfolgend werden kurz die wesentlichen abweichenden Entwicklungen zusammengefasst dargestellt:

Im Dezernat I ergab sich aus der Gewinnausschüttung EWV und der Sparkasse Aachen eine Verbesserung von rund 2,2 Mio. €. Zudem ist die Zweckverbandumlage des AVV geringer ausgefallen, sodass eine Verbesserung von rund 4,4 Mio. € zu verzeichnen war (die sich spiegelbildlich als Verschlechterung in den Allgemeinen Deckungsmitteln in Form der Spitzabrechnung der ÖPNV-Umlage darstellt) und ein Ertrag aus steuerlichen Synergien des E.V.A – Konzerns von rund 2,6 Mio. €.

Im Dez. II waren beim A 33 „Ausländeramt“ Mehrerträge von rd. 0,6 Mio. € aufgrund von geänderten Antragsabgabeverfahren und beim A 10 „Zentrale Dienste“ insbesondere Minderaufwendungen für Sachverständigen- und Gerichtskosten mit rd. 0,2 Mio. € zu verzeichnen. Zudem wurden bei A 33 NKF-CUIG Isolierungen von 1,1 Mio. € vorgenommen.

Das Dezernat III verzeichnete u.a. eine Verbesserung von rd. 9,6 Mio. € im Bereich der Hilfe zur Pflege. Hier machte sich die Pflegereform mit höheren Zahlungen der Pflegekassen positiv bemerkbar, während der erwartete und eingeplante gegenläufige Effekt der höheren Aufwendungen aufgrund der Tarifbindung der Pflegeeinrichtungen nicht in dem Maße eingetreten ist. Zu berücksichtigen sind auch hier die Isolierungsmöglichkeiten für die flüchtlingsbedingten Ukraine-Aufwendungen nach dem NKF-CUIG mit rd. 1,6 Mio. €. Im A 53 „Gesundheitsamt“ kam es zu Einsparungen insbesondere bei den Personalaufwendungen im Bereich „Öffentlicher Gesundheitsdienst“ von 342 T€, während die erheblichen Personalmehraufwendungen im Produkt „Corona“ durch entsprechende Zuweisungen bzw. durch Isolierungen nach dem NKF-CUIG neutralisiert wurden und somit das Ergebnis nicht belasteten. Verbesserungen von rund 1,2 Mio. € sind in diesem Bereich durch die Einnahmen ÖGD-Pakt zu verzeichnen. Im A 57 „Versorgungsamt“ kam es durch die immer noch nicht erfolgte Einführung der 6. Änderungsverordnung VersMedVO in Verbindung mit Fallzahlrückgängen im Schwerbehindertenrecht zur teilweisen Einsparung der hier eingeplanten Aufwendungen mit rd. 1,2 Mio. €.

Im Dezernat IV verzeichneten sowohl das A 61 im Bereich der Gebäude als auch die Stabsstelle S 64 im Bereich der Straßen höhere Zuweisungen und Kostenerstattungen bei gleichzeitiger Einsparung von Unterhaltungs- sowie im Bereich der Gebäude auch von Bewirtschaftungsaufwendungen, was bei A 61 zu einer Verbesserung von rd. 1,2 Mio. € führte. Positiv bemerkbar machte sich bei den Gebäuden auch die Isolierungsmöglichkeit der erhöhten Energiekosten nach dem NKF-CUIG von rund 460 T€.

Die Mehraufwendungen im Jugendamt von rd. 1,4 Mio € (unter Berücksichtigung von Isolierungen nach dem NKF-CUIG von rd. 4,1 Mio. €) werden durch den Mehrertrag in Form der Spitzabrechnung bei den Allgemeinen Deckungsmitteln kompensiert. Weitere Einsparungen von rund 1,1 Mio. € konnten im Bereich A 40 „Schulverwaltung“ verzeichnet werden.

Die Verschlechterung im Dezernat VI kann im Wesentlichen auf das Produkt 020501 „Rettungsdienst“ mit rd. -1,6 Mio. € und hier wiederum nach der Betriebskostenabrechnung mit dem größten Anteil beim RTW zurückgeführt werden.

Bei den Allgemeinen Deckungsmitteln führen die Verbesserungen und Verschlechterungen aus den Dezernatsbudgets per Saldo zu einem ermittelten Abrechnungsbetrag zugunsten der Stadt Aachen von -15,8 Mio. €. Die in 2023 noch nicht in dem erwarteten Ausmaß eingetretenen Zinsverschlechterungen sowie Rücklagenerlöse addieren sich auf eine Verbesserung von insgesamt rd. 1 Mio. €.

Es ist vorgesehen, dass nach erfolgter Prüfung des Jahresabschlusses dem Städteregionstag vorgeschlagen wird, den entstandenen Fehlbetrag - wie im Haushalt 2023 geplant - aus der Ausgleichsrücklage zu decken.

Rechtslage

Das Verfahren über die Aufstellung und Feststellung des Jahresabschlusses 2023 richtet sich nach den §§ 95 und 96 GO NRW i.V.m. dem sechsten Abschnitt, also §§ 38 bis 49 der KomHVO.

Die Zuleitung des Entwurfes des Jahresabschlusses an den Städteregionstag dient dazu, diesem die Information für seine gesetzlich vorgesehene Beschlussfassung zukommen zu lassen. Sie bedeutet jedoch nicht, dass der Städteregionstag den Entwurf des Jahresabschlusses unmittelbar festzustellen hat. Vielmehr nimmt der Städteregionstag den Entwurf im Rahmen der Zuleitung entgegen, um ihn dem Rechnungsprüfungsausschuss zur Prüfung (vgl. § 102 GO NRW) weiterzuleiten. Erst nach Durchführung der gesetzlich vorgesehenen Prüfung hat der Städteregionstag die Feststellung des von ihm vorgelegten Jahresabschlusses vorzunehmen (vgl. § 96 Abs. 1 S. 1 GO NRW).

gez.: Dr. Grüttemeier

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

4,3 MB

|